A nyugdíjra való felkészülés nem csak a 40-es, 50-es éveink problémája. Akár 20 évesen kezded, akár 40 évesen ébredsz rá, hogy érdemes gondolkodni a jövődön, egy kérdés mindig felmerül: hogyan növeld a megtakarításaid a lehető legnagyobb hozammal?

Két fő út áll előtted:

- Passzív befektetés (pl. MSCI World ETF) – alacsony költségű, tőzsdei indexet követő alap

- Aktívan kezelt nyugdíjalap – állami támogatással, de magasabb költségekkel

De melyik választás éri meg jobban? Nézzük a számokat!

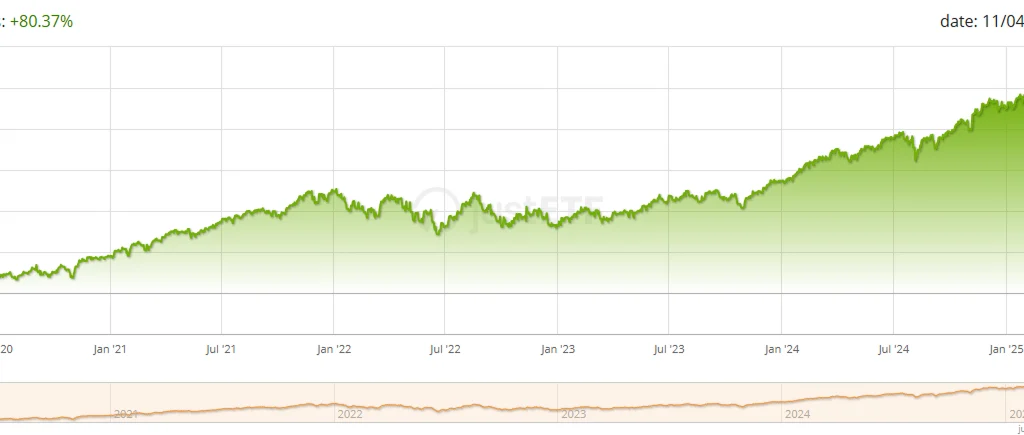

Mi az az MSCI World ETF, és miért érdemes megfontolni?

Az MSCI World ETF olyan befektetési alap, amely a világ legnagyobb fejlett piacain (USA, Európa, Japán stb.) működő vállalatok részvényeit követi.

Több mint 1.600 vállalat részvényeit tartalmazza, így kiválóan diverzifikált.

Előnyök:

- Alacsony költségek – éves kezelési díj (TER) általában 0,20% körül van, míg a nyugdíjalapoké 1-2%.

- Történelmileg magas hozam – hosszú távon évi 7-9% körüli növekedést mutat (múltbeli adatok alapján, nincs garancia).

- Likviditás – bármikor eladhatod a részvényeket, nincs lekötés.

- Automatikus újrabefektetés – az osztalékokat automatikusan visszaforgatják.

Példa a hozamokra:

Ha 1.000.000 Ft-ot fektetsz be egy MSCI World ETF-be, és évi 7%-os hozamot feltételezünk:

- 10 év múlva: ~1.970.000 Ft

- 20 év múlva: ~3.870.000 Ft

- 30 év múlva: ~7.610.000 Ft

Ez a kamatkamat-hatás működik – minél korábban kezded, annál jelentősebb a nyereség.

Nyugdíjalapok – mik az előnyök és hátrányok?

A magyar nyugdíjpénztárak (pl. Allianz, OTP) vonzóak lehetnek az állami támogatás miatt, de vannak kompromisszumok.

Előnyök:

- Adóvisszatérítés – évi maximum 180.000 Ft-ig 20% visszatérítést kapsz.

- Kényelmes – nem kell magadnak kezelni, a pénztár intézi.

- Kiszámíthatóbb – kevesebb ingadozás, mint az ETF-eknél.

Hátrányok:

Magas költségek – éves díjak 1-2% között mozognak, ami hosszú távon jelentős összeget emészt fel.

- Korlátozott hozam – a nyugdíjalapok hozama általában alacsonyabb, mint az ETF-eké (átlagosan 4-6%).

- Kevesebb rugalmasság – kivételkor lehetnek korlátozások.

- Infláció kockázata – a hozam néha alulmarad az infláció mögött.

Összehasonlítás: MSCI World ETF vs. Nyugdíjalap

Kritérium | MSCI World ETF | Nyugdíjalap |

Költség (éves) | ~0,20% | 1-2% |

Várható hozam (hosszú táv) | 7-9%* | 4-6% |

Állami támogatás | Nem jár | Igen (+20%) |

Likviditás | Azonnali | Korlátozott |

Kockázat | Közepes-magas | Alacsony-közepes |

*Történelmi adatok alapján, a jövőbeli hozam nem garantált.

💡Tudtad? Az ETF-ek sokféle befektetési stratégiában alkalmazhatók, és segíthetnek portfóliód diverzifikálásában. Ha többet szeretnél megtudni róluk, nézd meg cikkünket a témában! ➡️ "Ingatlan vagy ETF? Az egyik sokkal költséghatékonyabb, mint hinnéd!"

Konkrét példa: Mennyivel többet hoz az ETF?

Tegyük fel, hogy 5.000.000 Ft-ot fektetsz be:

- ETF (7% hozam, 0,2% költség, 30 év): ~38.000.000 Ft

- Nyugdíjalap (5% hozam, 1,5% költség, 30 év): ~21.000.000 Ft

A különbség 17 millió forint – ami nem elhanyagolható!

Ki melyiket válassza?

Válaszd az ETF-t, ha:

- Maximális hozamra vágysz – alacsony költség miatt több marad nálad.

Szereted kezelni a befektetéseid – rugalmasan bármikor vehetsz és eladhatsz.

- Hosszú távra tervezel (10+ év).

- Elviseled a piaci ingadozást – az ETF értéke változhat rövid távon.

Válaszd a nyugdíjalapot, ha:

- Kényelmesebb megoldást keresel – nem akarsz a befektetéseiddel foglalkozni.

- Kihasználod az állami támogatást (de csak a max. 180.000 Ft-ig érdemes).

- Alacsony kockázatú befektetést preferálsz – kevesebb ingadozás.

Hogyan kezdj el ETF-et vásárolni Magyarországon?

Ha úgy döntesz, hogy az ETF a számodra jobb választás, ezeken a platformokon indíthatsz:

- Lightyear – egyszerű kezelés, alacsony költségek.

- Interactive Brokers (IBKR) – nemzetközi piacokhoz is hozzáférés.

- Erste, K&H – magyar brókerek, de magasabb díjakkal.

Fontos lépések:

- Nyiss egy TBSZ számlát (adómentes hozam 5 év után).

- Döntsd el, hogy havi megtakarítást vagy egyösszegű befektetést szeretnél.

- Válaszd ki a megfelelő ETF-et (pl. iShares MSCI World UCITS).

Mit kerülj el – gyakori hibák

- Csak nyugdíjalapra hagyatkozni – a magas költségek miatt hosszú távon kevesebb lesz a megtakarításod.

ETF-et rövid távra venni – a tőzsde ingadozik, ezért csak hosszú távon érdemes benne gondolkodni.

- Túlzott koncentráció – ne csak egy országban vagy szektorban fektess be.

- Költségek alábecsülése – a magas díjak jelentősen csökkenthetik a hozamodat.

Alternatív megoldások

Ha nem vagy biztos az ETF-ekben vagy a nyugdíjalapokban, nézd meg ezeket a lehetőségeket is:

- Kötvényalapok – alacsonyabb kockázat, de alacsonyabb hozam.

- Ingatlanbefektetés – hosszú távú értéknövekedés, de kevésbé likvid.

- Kombinált portfólió – ETF + nyugdíjalap a kockázat szétosztására.

Záró gondolatok

A pénzügyi függetlenség kulcsa a korai kezdés és a tudatos döntéshozatal. Az MSCI World ETF kiváló választás lehet azoknak, akik alacsony költséggel, diverzifikáltan szeretnének befektetni. A nyugdíjalap viszont vonzó lehet az állami támogatás miatt, de a hozamai általában alacsonyabbak.

A döntés a tiéd – de most már tudatosan hozhatod meg!

💡Tudtad? „A nyugdíjas éveid pénzügyi biztonsága mostani döntéseiden múlik. Ha szeretnéd jobban átlátni a lehetőségeidet, olvasd el ezt a cikket is: A legrosszabb döntés, amit a nyugdíjmegtakarításnál hozhatsz – és hogyan javíts rajta?„

💡Segítségedre volt a fenti tartalom? Egy kávét megért a számodra? Ha egy nagy IGEN a válasz, akkor Nagyon köszönjük és hálásak vagyunk érte! ➡️ Támogatom a csapatot!